Единый налог с индивидуальных предпринимателей и иных физлиц: проект изменений в НК-2023

Проектом Закона «Об изменении законов по вопросам налогообложения» предусмотрены изменения в части единого налога с индивидуальных предпринимателей и иных физлиц.

Разделы материала:

1 Сокращен перечень видов деятельности, по которым ИП может уплачивать единый налог

2 Порядок перехода на подоходный налог

3 Осуществление ИП деятельности по предоставлению мест для краткосрочного проживания

4 Ставки единого налога для ИП увеличены в 1,5, 2 и 3 раза

Сокращен перечень видов деятельности, по которым ИП может уплачивать единый налог

С 1 января 2023 г. ИП не может уплачивать единый налог при осуществлении следующих видов деятельности:

- технического обслуживания и ремонта автомобилей, технического обслуживания и ремонта мотоциклов; технического обслуживания и ремонта мотороллеров и мопедов; услуг по восстановлению резиновых шин и покрышек, услуг по диагностированию транспортных средств, буксировки транспортных средств, оказания технической помощи в пути;

- предоставления услуг парикмахерскими и салонами красоты; услуг по нанесению татуировки, нательной живописи, перманентного макияжа, услуг по пирсингу;

- деятельности грузового речного транспорта, деятельности грузового автомобильного транспорта; деятельности по перегону, перевозке, доставке из-за границы (за границу) автомототранспортных средств;

- строительства зданий, специальных строительных работ; бурения водяных скважин, пропитки древесины, производства деревянных строительных конструкций и столярных изделий, включая монтаж и установку изделий собственного производства, производства из пластмассы и поливинилхлорида дверных полотен и коробок, окон и оконных коробок, жалюзи, включая монтаж и установку изделий собственного производства;

- медицинской, в том числе стоматологической, практики, прочей деятельности по охране здоровья;

- деятельности по чистке и уборке, деятельности, способствующей выращиванию сельскохозяйственных культур и разведению животных, предоставления социальных услуг без обеспечения проживания; репетиторства, стирки и глаженья постельного белья и других вещей в домашних хозяйствах граждан, закупки продуктов, мытья посуды и приготовления пищи в домашних хозяйствах граждан, внесения платы из средств обслуживаемого лица за пользование жилым помещением и жилищно-коммунальные услуги, кошения трав, уборки озелененной территории от листьев, скошенной травы и мусора, предоставления индивидуальных услуг с помощью автоматов для измерения роста, веса, предоставления услуг по содержанию домашних животных, дрессировке и уходу за ними;

- сдачи в аренду (субаренду), наем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания);

- видов деятельности, поименованных в подп.3.1 п.3 ст.337 НК-2023 (п.170 ст.1 проекта Закона, подп.2.7 п.2 ст.336 НК-2023, п.1 ст.337 НК-2022).

Справочно

В подп.3.1 п.3 ст.337 НК-2023 перечислены виды деятельности, которые могут осуществлять плательщики единого налога - физлица, не осуществляющие предпринимательскую деятельность.

Из объекта обложения единым налогом для ИП также исключены:

- производство одежды, производство обуви, производство готовых текстильных изделий, кроме одежды, производство ковров и ковровых изделий, стирка, химическая чистка и окрашивание текстильных и меховых изделий;

- розничная торговля товарами, отнесенными к следующим группам товаров, - одежда из натуральной кожи (пальто, полупальто, куртки, блейзеры, жакеты, жилеты, пиджаки, плащи, костюмы), ковры и ковровые изделия, сложные бытовые электротовары (кроме электрохолодильников бытовых и морозильников, машин стиральных бытовых), напитки, изготавливаемые на основе пива (пивные напитки) (п.171 ст.1 проекта Закона, п.1 ст.337 НК-2023).

Для продолжения осуществления вышеперечисленных видов деятельности (включены в подп.2.7 п.2 ст.336 НК-2023 и исключены из п.1 ст.337 НК-2022) ИП с 1 января 2023 г. должен перейти на общую систему налогообложения (уплата подоходного налога).

Справочно

С 1 января 2023 г. ИП не могут применять УСН.

Порядок перехода на подоходный налог

Уплатившие (исчислившие) за I квартал 2023 г. (его часть) единый налог ИП вправе перейти на подоходный налог с 1-го числа любого календарного месяца I квартала 2023 г. В случае перехода ИП вносят необходимые изменения (дополнения) в налоговые декларации по единому налогу за I квартал 2023 г. и представляют их в налоговый орган не позднее 31.01.2023 (ч.1 и 2 п.8 ст.5 проекта Закона).

ИП - плательщики единого налога, а также ИП, утратившие с 01.01.2023 право на применение единого налога в связи с изменениями НК, вносят соответствующие изменения (дополнения) в налоговую декларацию по единому налогу за I квартал 2023 г. и в срок не позднее 31.01.2023 представляют декларацию в налоговый орган (ч.4 п.8 ст.5 проекта Закона).

Осуществление ИП деятельности по предоставлению мест для краткосрочного проживания

С 1 января 2023 г. ИП, осуществляющие деятельность по предоставлению мест для краткосрочного проживания, могут применять только единый налог, без права перехода на иные режимы налогообложения (п.170 ст.1 проекта Закона, ч.2 п.5 ст.336 НК-2023).

ИП, осуществляющие в I квартале 2023 г. деятельность по предоставлению мест для краткосрочного проживания:

- не позднее 31.01.2023 представляют в налоговый орган налоговую декларацию по единому налогу за I квартал 2023 г.;

- не позднее 01.02.2023 уплачивают единый налог за январь 2023 г. по ставкам единого налога, предусмотренным приложением 24 к НК-2022, действующим по 31.12.2022 (ч.5 п.8 ст.5 проекта Закона).

Справочно

При выявлении впервые фактов предоставления ИП квартиры, жилого дома, садового домика, дачи для краткосрочного проживания без исчисления и уплаты единого налога единый налог исчисляется исходя из налоговой базы и ставок налога, установленных в населенном пункте, в котором осуществляется деятельность, а при выявлении повторных фактов - с применением коэффициента 5 (п.172 ст.1 проекта Закона, ч.2 п.13 ст.342 НК-2023).

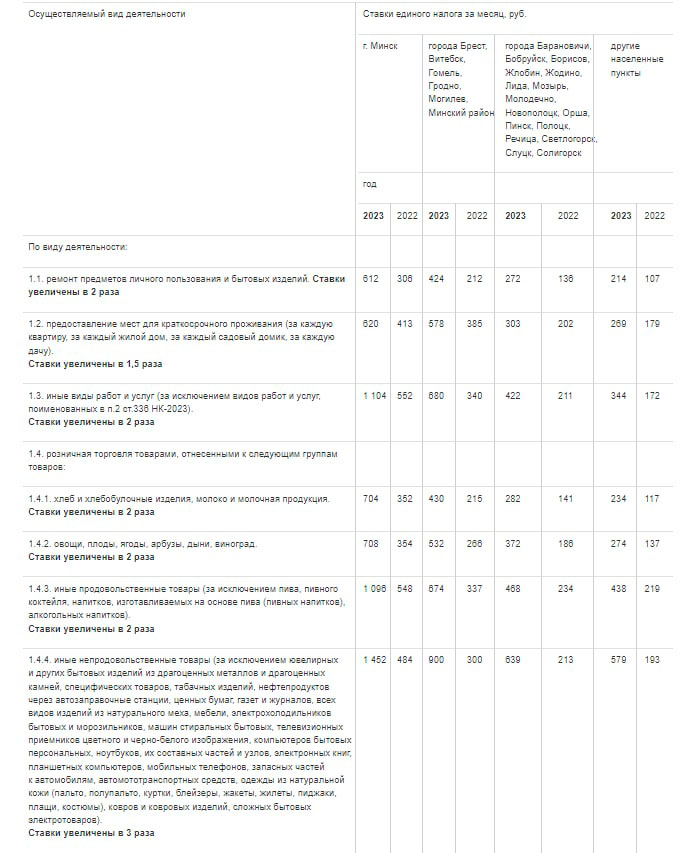

Ставки единого налога для ИП увеличены в 1,5, 2 и 3 раза.

Обратите внимание!

Ставки единого налога, предусмотренные приложением 24 к НК в редакции, вступающей в силу с 01.01.2023, применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30.01.2023. Исчисление единого налога за январь 2023 г. производится по ставкам единого налога, предусмотренным приложением 24 к НК в редакции, действующей по 31.12.2022 (ч.3 п.8 ст.5 проекта Закона).

Материал подготовлен аналитической редакцией Правовой платформы «Бизнес-Инфо»

Фото из открытых источников

{kind=link}