Куплю в рассрочку! Соглашаться или нет, если покупатель просит заплатить за машину частями?

Автомобиль в рассрочку, кредит под 0%... Эти и подобные им рекламные объявления интригуют тех, кто присматривает новую машину в дилерских салонах и уже просчитывает варианты покупки. Получается, юридические лица с рассрочкой хорошо знакомы, а вот физические… Сегодня мы поговорим о таком способе продажи б/у автомобиля, когда белорусы не располагают нужной суммой и желают приобрести его в рассрочку.

Этот вид сделки может оказаться выгоден для обеих сторон по самым разным причинам. К примеру, одному банк не одобряет кредит, а второй хочет быстрее и без торга расстаться со своей машиной.

Этот вид сделки может оказаться выгоден для обеих сторон по самым разным причинам. К примеру, одному банк не одобряет кредит, а второй хочет быстрее и без торга расстаться со своей машиной.

Пришел черед разобраться, как правильно оформляется продажа транспортного средства в рассрочку, какими могут быть последствия и как их избежать. А поможет нам в этом специалист — адвокат, кандидат юридических наук Улахович Илья. Он долгое время возглавлял юридические службы крупных частных и государственных предприятий, работал доцентом кафедры ведущего вуза, стаж его юридической практики — 19 лет, в данный момент осуществляет адвокатскую деятельность в составе Минской областной коллегии адвокатов на индивидуальной основе.

Улахович Илья, адвокат, кандидат юридических наук

Улахович Илья, адвокат, кандидат юридических наук

— Илья Николаевич, начнем с базовых понятий. Что такое расписка? Как она правильно составляется и нужно ли заверять ее у нотариуса? Имеет ли она юридическую силу?

— Расписка — это письменное подтверждение займа (проще говоря, это договор займа, только единственный экземпляр такого договора (расписка) находится у займодавца). Нотариальная форма для расписки не требуется, однако ее заверение у нотариуса избавляет в будущем от необходимости доказывать подлинность подписи лица, выдавшего расписку. Таким образом, нотариальная форма расписки или договора — это форма, в большей степени обеспечивающая защиту договоренностей. В случае отсутствия спора по нотариально заверенной сделке возможно взыскание долга по исполнительной надписи нотариуса. Однако расписка, составленная без заверения у нотариуса, тоже имеет юридическую силу.

Заверять расписки у нотариуса не требуется

Заверять расписки у нотариуса не требуется

Если сумма займа не превышает десятикратный размер базовой величины (1 базовая величина — 27 рублей. — Прим. ред.), то можно договориться в устной форме. Правда, в случае наличия спора между сторонами в суде предстоит доказать само существование договора, на каких условиях он был заключен и т. д., что бывает достаточно сложно, когда нет никаких документов, подтверждающих передачу денег, и нет свидетелей, присутствовавших при передаче денег. Поэтому расписка является более распространенной формой сделки.

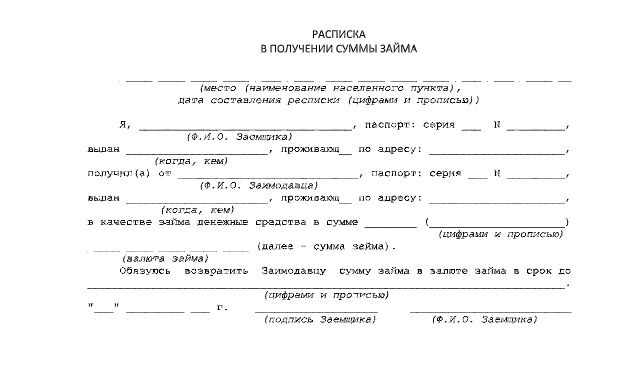

При ее составлении в письменном виде фиксируются необходимые сведения: место и дата составления расписки, Ф. И. О. заемщика и займодавца, их паспортные данные и адрес проживания, сумма займа (цифрами и прописью), а также срок возврата денежных средств. В конце расписки указывается Ф. И. О. заемщика и ставится подпись.

Образец расписки в получении суммы займа

Образец расписки в получении суммы займа

— Как правильно оформлять продажу авто в рассрочку и какие нужны документы с обеих сторон?

— Правильно оформить рассрочку — это значит все сделать в соответствии с законом. Для этого достаточно заключения договора купли-продажи. Прежде всего, он имеет силу, когда содержит все существенные условия, т. е. те условия, без которых договор считается незаключенным. В широком смысле это его предмет и цена. Договор купли-продажи транспортного средства в Республике Беларусь подлежит государственной регистрации. Следовательно, ее отсутствие означает отсутствие договора. Несоблюдение формы договора влечет его недействительность.

— Можно ли прописывать в договоре дополнительные условия сделки (продажа в рассрочку) и требуется ли при этом расписка?

— Можно ли прописывать в договоре дополнительные условия сделки (продажа в рассрочку) и требуется ли при этом расписка?

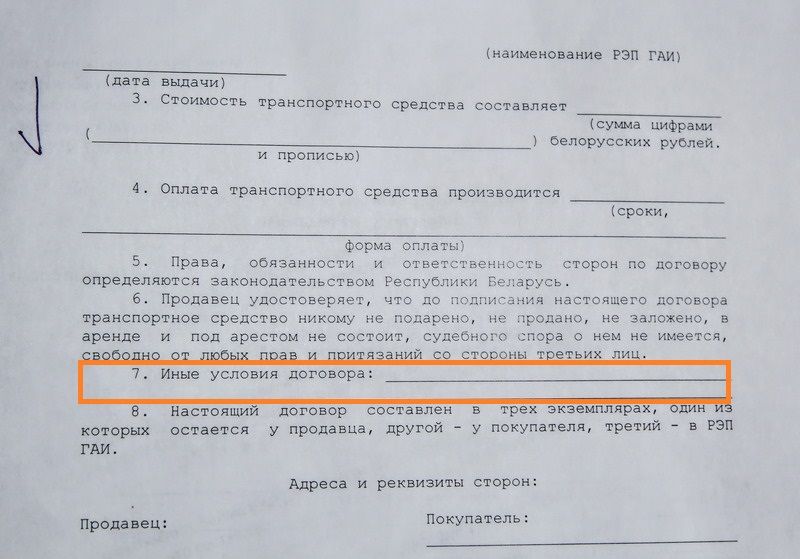

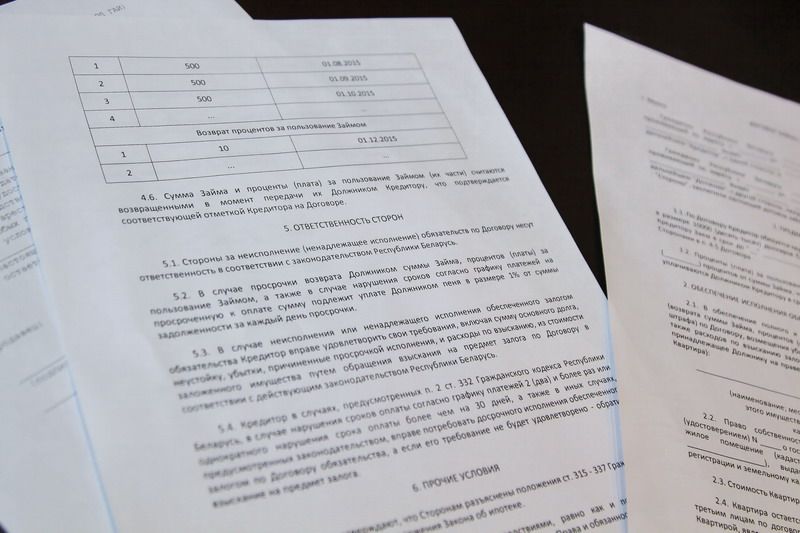

— Типовая форма договора утверждена Министерством внутренних дел Республики Беларусь и Министерством юстиции Республики Беларусь (01.11.2007 № 284/74). Однако это не значит, что стороны не могут дополнять такой договор иными положениями, т. е. при наличии договоренностей, не предусмотренных типовой формой, стороны сделки имеют возможность их туда включить. В договоре есть пункт «Иные условия», где получится предусмотреть и прописать, что расчеты за транспортное средство осуществляются в несколько этапов (конкретные сроки и суммы). По сути, купля-продажа в кредит — разновидность договора купли-продажи.

Чтобы оформить продажу авто в рассрочку, достаточно одного договора. Это можно прописать в пункте № 7 «Иные условия»

Чтобы оформить продажу авто в рассрочку, достаточно одного договора. Это можно прописать в пункте № 7 «Иные условия»

Договором о реализации товара в кредит может быть предусмотрена оплата товара в рассрочку. Такой договор считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей (п. 1 ст. 459 ГК). Правила, установленные гл. 42 «Заем и кредит» ГК, распространяются также на случаи аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, если иное не предусмотрено законодательством (ст. 770 ГК).

Если иное не установлено договором, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара (п. 5 ст. 458 ГК). Ответственность покупателя за неисполнение зафиксированной договором купли-продажи обязанности по оплате проданного товара в обозначенный договором срок предусмотрена п. 4 ст. 458 ГК (подлежат уплате проценты в соответствии со ст. 366 ГК).

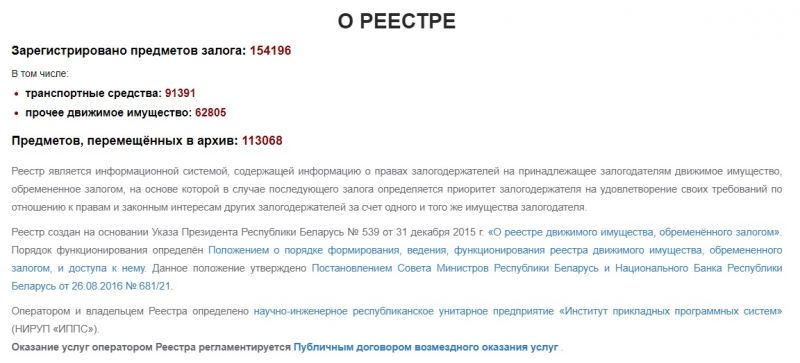

Условия договора должны быть сформулированы четко, без разночтений. Условия о запрете перепродажи товара, проданного в кредит, могут и должны содержаться в договоре купли-продажи. Информация о залоге, если продавец не хочет лишних проблем, должна быть внесена в реестр залогов. Сведения вносит именно залогодатель, так как с 2013 года ГАИ не регистрирует их.

Условия договора должны быть сформулированы четко, без разночтений. Условия о запрете перепродажи товара, проданного в кредит, могут и должны содержаться в договоре купли-продажи. Информация о залоге, если продавец не хочет лишних проблем, должна быть внесена в реестр залогов. Сведения вносит именно залогодатель, так как с 2013 года ГАИ не регистрирует их.

Скриншот с сайта reestr-zalogov.by

— А сейчас будет так называемый разбор полетов. Какие основные ошибки допустил герой нашей статьи и есть ли у него шансы вернуть свой автомобиль либо деньги? Напомним, житель Бреста решил продать Dodge Caravan и получил предложение о покупке машины в рассрочку на два месяца. По сути, стороны ограничились всего лишь распиской, но в итоге продавец остался ни с чем.

— Во-первых, данная расписка прикрывала собой другую сделку: вместо реализации автомобиля в рассрочку там написано про займ денежных средств. Заключение одного договора, подразумевая другой, описано в ст. 171 ГК РБ:

«1. Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей юридические последствия, ничтожна.

2. Притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, ничтожна. К сделке, которую стороны действительно имели в виду, с учетом существа сделки применяются относящиеся к ней правила».

Таким образом, нужно делать все изначально правильно. Понятно, что все мы хотим сэкономить время, но в итоге подобные хитрые схемы влекут за собой не самые благоприятные последствия. Как говорится, на каждого мудреца довольно простоты.

Что касается описанного случая продажи авто в рассрочку, сначала герою статьи нужно было переоформить автомобиль со своего друга на себя, а затем заключить договор купли-продажи с покупательницей. В теории он вправе обратиться в суд с иском о взыскании долга (расписка имеет юридическую силу) и получить решение белорусского суда, которое должно быть исполнено на территории Украины (куда депортировали должницу) на основании заключенного между странами договора о правовой помощи по гражданским, уголовным и семейным делам. Без договора купли-продажи можно не рассчитывать на возврат автомобиля, если не будет доказано, что он выбыл из владения преступным путем (как известно, данный случай преступлением признан не был).

— А если продажа осуществляется по счет-справке, то возможно ли как-то обезопасить себя в случае рассрочки?

— А если продажа осуществляется по счет-справке, то возможно ли как-то обезопасить себя в случае рассрочки?

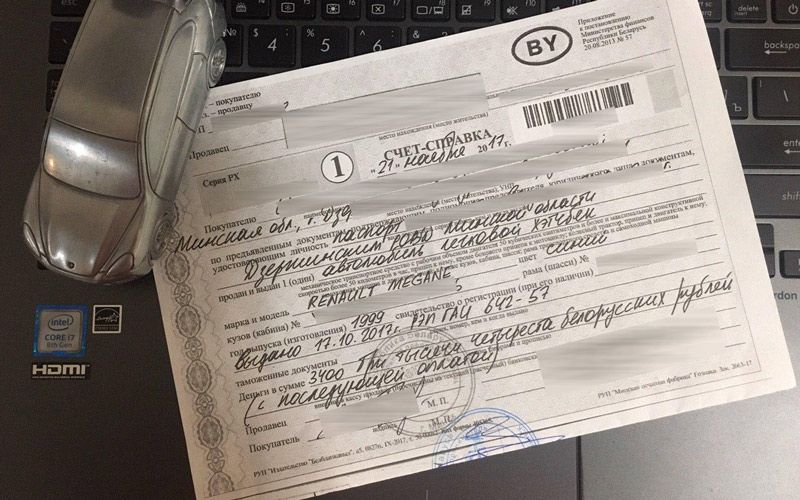

— Счет-справка — это тот же договор купли-продажи с формальной точки зрения, только с посредничеством комиссионки. Чисто технически этот документ не может вместить в себя информацию о рассрочке, поскольку его форма не позволяет вносить какие-либо иные сведения.

Счет-справка не может содержать информацию о рассрочке чисто технически

Счет-справка не может содержать информацию о рассрочке чисто технически

— Возможно ли при таком способе продажи авто (в рассрочку) заключение договора займа денег? Что это вообще такое, в каких случаях составляется данный документ и какие обязанности/возможности сторон сделки он предусматривает?

— Договор займа оформляется в случае передачи денег в долг. Одна сторона, займодавец, передает в собственность другой стороне, заемщику, денежные средства, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа). Именно факт передачи денежных средств и является ключевым моментом заключения договора займа денег. Законом не предусмотрена обязательная нотариальная форма договора займа.

Для продажи авто в рассрочку договор займа не нужен

Для продажи авто в рассрочку договор займа не нужен

Так же, как и расписка, он, заключенный в простой письменной форме, будет иметь юридическую силу. В договоре займа стороны могут указать условия о размере процентов, сроках, порядке возврата суммы займа. Однако если мы говорим о продаже авто в рассрочку, то я не вижу в нем какого-то смысла, ведь данный нюанс возможно прописать в договоре купли-продажи, который обеспечит необходимые правовые условия.

— Что делать в ситуации, если покупатель не может внести платеж вовремя? Возможно ли привлечь его к ответственности? Как доказать прямой умысел покупателя на совершение хищения, если тот ссылается на тяжелое финансовое положение?

— Что делать в ситуации, если покупатель не может внести платеж вовремя? Возможно ли привлечь его к ответственности? Как доказать прямой умысел покупателя на совершение хищения, если тот ссылается на тяжелое финансовое положение?

— Если договор займа денег или расписка были удостоверены нотариально, законом предусмотрен внесудебный порядок возврата денег путем совершения нотариусом исполнительной надписи. В иных случаях следует обращаться в суд. Да, иногда заемщик прикрывается тяжелым финансовым положением, однако практика идет по тому пути, когда умысел доказывается массовостью набранных долгов. Никаких, конечно, строгих пределов нет, и поэтому данный вопрос является проблемным. Обезопасить себя на 100% вряд ли возможно — посоветую проявлять максимальную бдительность, проверять данные, исходящие от контрагентов и т. д.

На самом деле способ продажи автомобиля в рассрочку физлицом не является распространенной практикой на нашем вторичном рынке. Нужно задуматься: а почему покупатель не может оплатить стоимость сразу и в полной мере? Может, ему стоит обратиться в банк, который способен проверить его кредитную историю, платежеспособность и т. д. Тем не менее реализация машины в рассрочку — это законная сделка, имеющая свои последствия и обоснованные риски.

На самом деле способ продажи автомобиля в рассрочку физлицом не является распространенной практикой на нашем вторичном рынке. Нужно задуматься: а почему покупатель не может оплатить стоимость сразу и в полной мере? Может, ему стоит обратиться в банк, который способен проверить его кредитную историю, платежеспособность и т. д. Тем не менее реализация машины в рассрочку — это законная сделка, имеющая свои последствия и обоснованные риски.

— Что будет, если продавец намеренно укажет заниженную стоимость машины в официальных документах? С какой целью это делается?

— Для этого могут быть два основания. Во-первых, продавец занижает стоимость автомобиля для снижения налоговой базы. Во-вторых, в случае претензий и признания договора недействительным покупатель получит свои деньги, но только те, которые прописаны в договоре. Поэтому если вы идете на занижение цены, будьте готовы, что именно такую сумму вам и вернут. В случае выявления подобных фактов продавца могут привлечь к ответственности (административной или уголовной в зависимости от каждого конкретного случая) за уклонение от уплаты налогов.

— В какой валюте можно передавать деньги за автомобиль? Нужно ли это указывать в ДКП (договоре купли-продажи)?

— В какой валюте можно передавать деньги за автомобиль? Нужно ли это указывать в ДКП (договоре купли-продажи)?

— Расчеты резидентов производятся в белорусских рублях, кроме случаев, прямо разрешающих расчеты в валюте законодательством о валютном регулировании и валютном контроле. Если расчеты происходят в безналичном порядке, то подтверждением таковых является банковская выписка, если наличными денежными средствами, то данный факт заверяет расписка, выдаваемая продавцом.

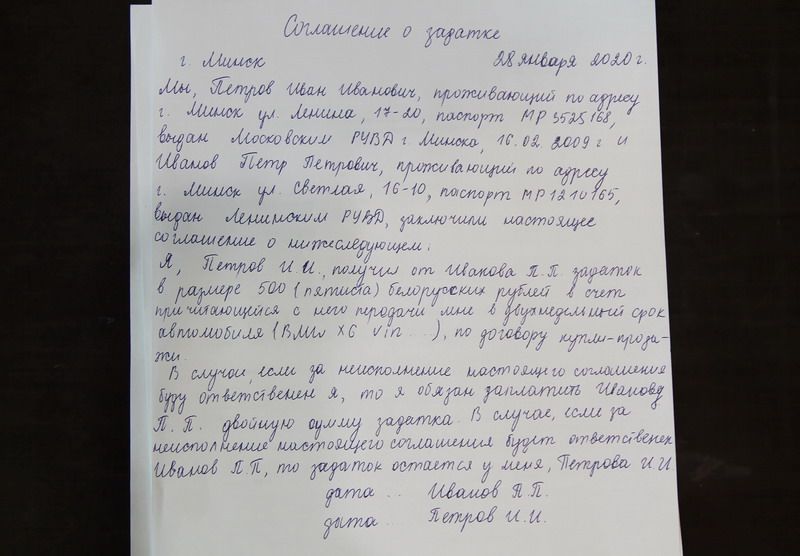

Пример соглашения о задатке

Пример соглашения о задатке

— Допустим, в ходе осмотра машины покупатель понимает, что авто его устраивает. Стороны договариваются о сделке, и продавец говорит, что готов оформить договор, но завтра, а сегодня надо оставить задаток. Покупатель отдает деньги, а продавец пропадает, не только не передав машину, но еще и прихватив некоторую сумму денег.

— На мой взгляд, лучше не оставлять предоплату: на планете и так перепроизводство машин — их хватит на всех. Но если очень хочется, то следует взять расписку о получении контрагентом денежных средств. Предусмотреть в ней дату, подпись, подробно описать предмет сделки, сверить паспортные данные с теми, что будут фигурировать в расписке, — все это минимальные требования. В случае неисполнения соглашения ответственное за это лицо возвращает задаток в двойном размере (ст. 351-352 ГК РБ).

— Напоследок припомним ситуацию, в которой аферисты в сети под видом продавцов сами предлагали прислать предоплату, однако для этого просили авторизоваться в интернет-банкинге. Насколько безопасно оставлять задаток через банковскую карту?

— Не стоит терять бдительность и раздавать данные своих банковских карт и паспорта. Чтобы перевести вам задаток, покупатель в большинстве случаев должен знать только номер карты, иногда — срок ее действия. А если вам предлагают авторизоваться на каком-то сайте и ввести реквизиты карты и код, то это явно мошенничество. Так что не соглашайтесь на участие в сомнительных операциях по передаче денежных средств.

Резюмируя, хочется сказать: если автомобиль продается якобы в рассрочку по обычной расписке, без заключения договора купли-продажи, или деньги передаются просто так, из рук в руки, — это странный подход со стороны продавца и покупателя. Как можно вручать энную сумму непонятно кому и непонятно на каких условиях? Поэтому должна быть четкая схема: составляется договор, при необходимости прописываются иные условия — тогда у человека есть подтверждение того, какую сумму, кому и за что он заплатил, а также имеется понимание того, на что он вправе рассчитывать по закону. В противном случае цена ошибки может быть большой и непоправимой.

Резюмируя, хочется сказать: если автомобиль продается якобы в рассрочку по обычной расписке, без заключения договора купли-продажи, или деньги передаются просто так, из рук в руки, — это странный подход со стороны продавца и покупателя. Как можно вручать энную сумму непонятно кому и непонятно на каких условиях? Поэтому должна быть четкая схема: составляется договор, при необходимости прописываются иные условия — тогда у человека есть подтверждение того, какую сумму, кому и за что он заплатил, а также имеется понимание того, на что он вправе рассчитывать по закону. В противном случае цена ошибки может быть большой и непоправимой.

{kind=link}